Hiện nay có rất nhiều loại thuế suất được áp dụng. Từ lúc mới thành lập doanh nghiệp, cho đến khi doanh nghiệp đi vào hoạt động. Vậy các loại thuế nào doanh nghiệp phải nộp? Chúng ta cùng tìm hiểu tổng thể các loại thuế doanh nghiệp phải nộp trong bài viết dưới đây để các doanh nghiệp có thể biết và thực hiện cho đúng kỳ hạn tránh bị phạt.

Bài viết các loại thuế phải nộp của doanh nghiệp khi đi vào hoạt động sản xuất kinh doanh chỉ nêu cơ bản các loại thuế, phí mà đa số các doanh nghiệp vừa và nhỏ gặp phải. Chúng tôi chỉ nêu những vấn đề cơ bản để quý khách hàng có thể hiểu và theo dõi tình hình hoạt động của doanh nghiệp mình. Với các ngành nghề cụ thể, chúng tôi sẽ phân tích trong các bài viết chuyên sâu.

Đối tượng mà bài viết đề cập:

+ Doanh nghiệp vừa và nhỏ

+ Kinh doanh trong các ngành nghề thông thường như: thương mại, dịch vụ, sản xuất.

Các loại thuế doanh nghiệp phải nộp

1. Lệ phí môn bài đối với doanh nghiệp mới nhất

Theo các quy định của pháp luật hiện hành, mức lệ phí môn bài được áp dụng từ ngày 01/01/2017 sẽ được quy định cụ thể như sau:

- Vốn điều lệ: trên 10 tỷ đồng: lệ phí môn bài phải nộp là: 3.000.000đồng/năm

- Vốn điều lệ: từ 10 tỷ trở xuống: lệ phí môn bài phải nộp là: 2.000.000đồng/năm

- Đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh: lệ phí môn bài phải nộp là: 1.000.000 đồng/năm

Căn cứ pháp luật: Khoản 1 điều 4 Thông tư 302/2016/TT-BTC ngày 15/11/2016

- Nếu doanh nghiệp được thành lập vào thời gian từ ngày 01/01 đến ngày 30/06 của năm dương lịch thì nộp đủ 100% lệ phí môn bài được quy định bên trên. Nếu được thành lập từ ngày 01/07 đến ngày 31/12 của năm dương lịch thì nộp 50% lệ phí môn bài theo quy định

Căn cứ pháp luật: Khoản 3 điều 4 Thông tư 302/2016/TT-BTC ngày 15/11/2016

Đến các năm tiếp theo, lệ phí môn bài phải nộp là 100% theo quy định tại khoản 1 điều 4 Thông tư 302/2016/TT-BTC ngày 15/11/2016

2. Thuế Thu Nhập Doanh Nghiệp (TNDN) mới nhất

Tùy từng trường hợp cụ thể mà thuế suất thuế TNDN sẽ khác nhau. Nhưng trong bài viết này, chúng tôi chỉ đề cập đến mức thuế suất 20% dành cho các doanh nghiệp vừa và nhỏ, hoạt động trong các ngành kinh doanh thông thường.

- Thuế TNDN phải nộp = Thu nhập tính thuế x 20% (Thuế suất thuế TNDN)

Nếu doanh nghiệp của bạn có trích lập quỹ khoa học và công nghệ thì cách tính như sau

- Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN) x 20%

Trong đó, các xác định Thu nhập tính thuế sẽ được xác định như sau:

- Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển)

Và Thu nhập chịu thuế sẽ được xác định như sau:

- Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

3. Thuế Giá Trị Gia Tăng (GTGT) mới nhất

Vào thời điểm hiện tại, tháng 10/2018, các doanh nghiệp đăng kí thành lập mới đa số áp dụng phương pháp tính thuế GTGT theo khấu trừ. Cho nên ở bài viết này, Song Kim chỉ đề cập đến phương thức tính thuế GTGT theo phương pháp này.

- Số thuế GTGT phải nộp = Thuế GTGT đầu ra – (Thuế GTGT đầu vào + Thuế GTGT còn được khấu trừ ở kỳ trước chuyển sang)

Trong đó, thuế GTGT đầu ra là số tiền thuế được ghi trên hóa đơn GTGT mà doanh nghiệp của bạn xuất cho khách hàng/đối tác.

- Thuế GTGT đầu ra = Giá tính thuế của hàng hóa, dịch vụ bán ra x Thuế suất GTGT của hàng hóa, dịch vụ

Xem thêm: Các loại sổ sách kế toán cần có trong công ty thương mại vừa và nhỏ

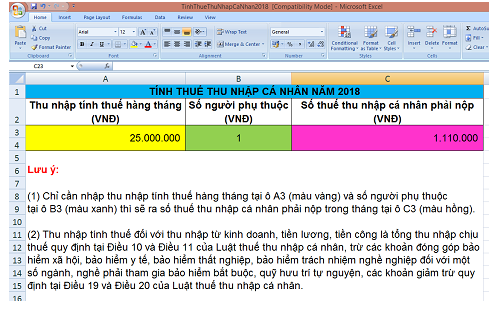

4. Thuế thu nhập cá nhân (TNCN)

Thuế TNCN là loại thuế đánh vào thu nhập của cá nhân nhưng doanh nghiệp của bạn đã chi trả phần thu nhập này thì phải tiến hành khấu trừ thuế TNCN của người lao động trước khi thực hiện chi trả. Nói theo cách dễ hiểu hơn, người lao động đang nhận lương, hoa hồng,… từ công ty của bạn, bạn phải khấu trừ thuế TNCN (nếu thu nhập của người lao động thuộc trường hợp phải tính thuế TNCN) trước khi chi trả phần tiền lương, hoa hồng này cho người lao động. Và doanh nghiệp bạn bắt buộc phải kê khai và nộp số tiền thuế TNCN (đã khấu trừ vào lương của người lao động) vào ngân sách nhà nước.

Các loại thuế khác của doanh nghiệp

Trên đây là 4 loại thuế cơ bản, thường phát sinh trong các doanh nghiệp vừa và nhỏ, có hoạt động sản xuất kinh doanh thông thường như: thương mại, dịch vụ hay sản xuất. Ngoài ra, còn có một số loại thuế khác như: thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt, thuế tài nguyên, thuế bảo vệ môi trường,…sẽ có phát sinh trong cách doanh nghiệp kinh doanh ở các ngành nghề cụ thể, cho nên chúng tôi không đề cập trong bài viết này.

Nguồn: https://ketoansongkim.vn