Chuẩn bị đến tết Nguyên Đán 2021, ngoài tiền lương hàng tháng ra người lao động sẽ nhận được một khoản tiền thưởng tết sau một năm làm việc. Dưới đây Excel kế toán sẽ giúp bạn giải đáp câu hỏi: Tiền thưởng Tết có phải đóng thuế TNCN cá nhân không? Cách tính thuế TNCN tiền thưởng Tết như thế nào là hợp lý? Có File Excel tính thuế TNCN cho thưởng Tết, lương tháng 13

Theo Điều 104 Bộ luật Lao động năm 2019 (có hiệu lực ngày 01/01/2021):

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

2. Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Theo quy định trên, pháp luật không quy định về lương tháng 13, trên thực tế lương tháng 13 là tiền thưởng cuối năm do các doanh nghiệp tự quy định trong quy chế thưởng, hợp đồng lao động hoặc theo kết quả sản xuất kinh doanh…

Tại điểm a khoản 2 Điều 3 Luật Thuế Thuế thu nhập cá nhân 2007 (sửa đổi, bổ sung 2012) quy định tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công là thu nhập chịu thuế.

Như vậy, thưởng Tết, lương tháng 13 là thu nhập phải chịu thuế TNCN.

Cách tính thuế TNCN tiền thưởng Tết, lương tháng 13

Công thức tính thuế TNCN:

| (1) Thu nhập chịu thuế | = | Tổng thu nhập | – | Các khoản miễn thuế |

| (2) Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Các khoản giảm trừ |

| (3) Thuế TNCN phải nộp | = | Thu nhập tính thuế | x | Thuế suất |

Các bước tính thuế TNCN:

- Bước 1: Tính tổng thu nhập

- Bước 2: Xác định các khoản được miễn thuế TNCN

- Bước 3: Tính thu nhập chịu thuế theo công thức (1)

- Bước 4: Xác định các khoản giảm trừ

- Bước 5: Tính thu nhập tính thuế theo công thức (2)

- Bước 6: Tính thuế TNCN phải nộp theo công thức (3)

Thuế suất tính thuế TNCN tính theo bậc thu nhập, mỗi bậc có một mức thuế suất tương ứng (được quy định rõ tại khoản 2 Điều 7 và Phụ lục 01/PL-TNCN Thông tư 111/2013/TT-BTC).

Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

Cách 1 | Cách 2 | |||

1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT – 0,25 trđ |

3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT – 0,75 trđ |

4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT – 1,65 trđ |

5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT – 3,25 trđ |

6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT – 5,85 trđ |

7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT – 9,85 trđ |

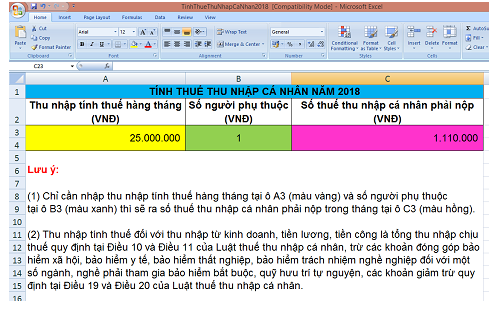

File Excel tính thuế TNCN cho thưởng Tết, lương tháng 13

(1) Chỉ cần nhập thu nhập tính thuế hàng tháng tại ô A3 (màu vàng) và số người phụ thuộc

tại ô B3 (màu xanh) thì sẽ ra số thuế thu nhập cá nhân phải nộp trong tháng tại ô C3 (màu hồng).

(2) Thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật thuế thu nhập cá nhân, trừ các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ quy định tại Điều 19 và Điều 20 của Luật thuế thu nhập cá nhân.

Ví dụ: Chị A có thu nhập chịu thuế tháng 12/2020 là 20 triệu đồng, thưởng tết 2021 là 30 triệu đồng (nhận chung với lương tháng 12), số tiền đóng các khoản bảo hiểm là 600 nghìn đồng thì Thu nhập tính thuế tại cột màu vàng sẽ là: 20.000.000 + 30.000.000 – 600.000 = 49.400.000 đồng.

– Số thuế phải đóng này là số thuế tạm tính hàng tháng, tới thời điểm quyết toán thuế tncn năm, nếu nộp dư thì NLĐ sẽ được cơ quan thuế hoàn lại.

Download file tính thuế TNCN tiền thưởng Tết: https://drive.google.com/file/d/1mOZDQ1EAtyNb1Kf62OguM5-kHMUF4I-v/view